基于模糊综合评价法的重大错报风险评估

评语集: V={高,较高,中等,较低,低}。因为我们需要将重大错报风险应用于审计风险模型中,得以计算检查风险,因此,我们还需要给各个评语等级设定一个具体的数值,即将相应等级的评语设定相应的分值,即建立分值集。

评语集: V={高,较高,中等,较低,低}。因为我们需要将重大错报风险应用于审计风险模型中,得以计算检查风险,因此,我们还需要给各个评语等级设定一个具体的数值,即将相应等级的评语设定相应的分值,即建立分值集。

相应的分值集为V={0.9,0.7,0.5,0.3,0.1},即在(1.0-0.9]区域内属于高水平;在[0.9-0.7)区域内属于较高水平;在[0.7-0.5)区域内属于中等水平; 在[0.5-0.3)区域内属于较低水平;在[0.3-0)区域内属于低水平。

(4)确定评价集元素的隶属程度,既建立单指标模糊综合矩阵

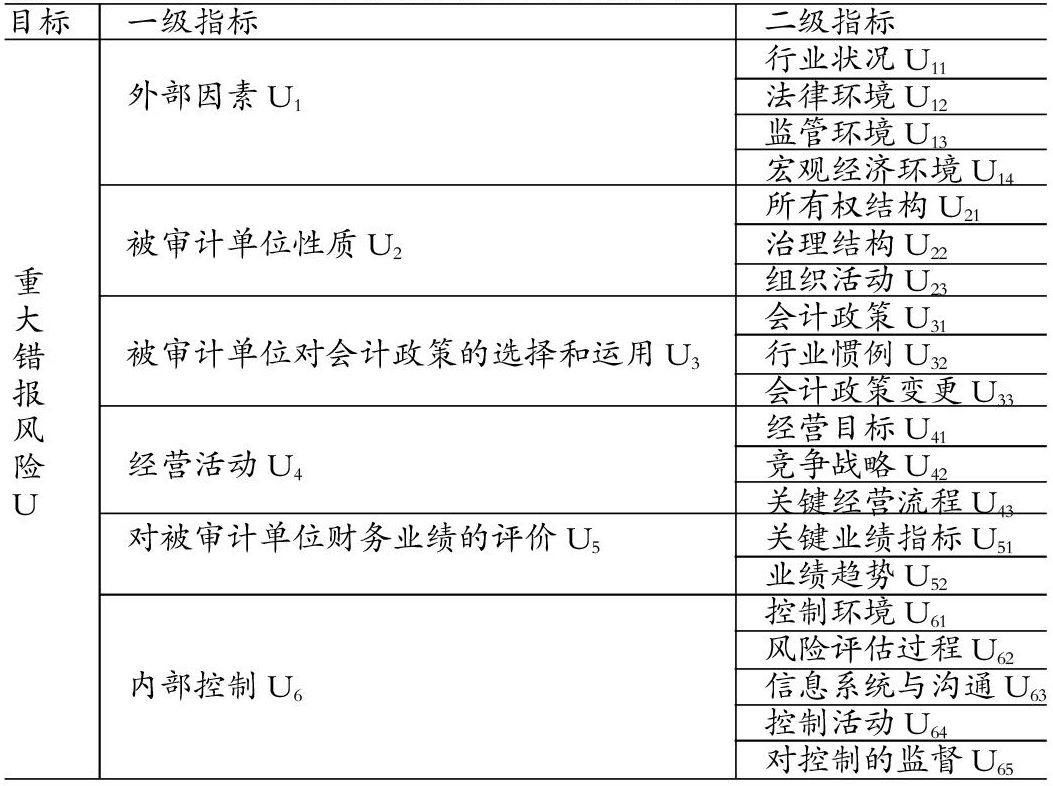

采用专家调查的方法来确定模糊综合评价矩阵。假设请30名专家进行评价,专家采用了解客户的业务(UTB)、商务分析框架(BAF)、企业风险模型(BRM)等方法来了解被审计单位,并针对评价指标的各个因素给出评价结果。将专家评价结果进行汇总,计算其相应的百分比,同时可以得到一级评价指标U1,U2,U3,U4,U5,U6 的单因素评价矩阵Ri,i=1,2,3,4,5,6。结果如表2所示:

利用模糊算子M(Λ,V)进行模糊计算,得到单因素评价结果:

B1=W1 R1=(0.27,0.27,0.22,0.26,0.09)

B2=W2 R2=(0.16,0.26,0.38,0.23,0.15)

B3=W3 R3=(0.31,0.35,0.22,0.13,0.03)

B4=W4 R4=(0.29,0.35,0.36,0.11,0.05)

B5=W5 R5=(0.28,0.38,0.26,0.11,0.01)

B6=W6 R6=(0.21,0.24,0.24,0.22,0.14)

(5)进行模糊综合评价。在确定权重W和隶属度矩阵R的基础上,计算模糊综合评价结果。

将上述B1,B2,B3,B4,B5,B6按列进行归一化处理,得到模糊综合评价矩阵:B=(B1,B2,B3,B4,B5,B6)T =

0.27 0.27 0.22 0.26 0.09 0.16 0.26 0.38 0.23 0.150.31 0.35 0.22 0.13 0.030.29 0.35 0.36 0.11 0.050.28 0.38 0.26 0.11 0.010.21 0.24 0.24 0.22 0.14

进行模糊综合运算 ,得到:

B=W R=(0.29,0.30,0.30,0.22,0.14)

然后对B进行归一化处理得到:

B*=(0.232,0.24,0.24,0.176,0.112)

通过对此公司重大错报风险影响因素的分析,重大错报风险分别按高、较高、中等、较低、低的隶属度依次为:0.232,0.24,0.24, 0.176,0.112。该结果表示,对于该公司的重大错报风险水平,23.2%的专家认为是高水平,24%的专家认为是较高水平,24%的专家认为是中等水平,17.6%的专家认为是较低水平,11.2%的专家认为是低水平。按照最大隶属度原则,由于较高和中等水平的比率是相等的,因此,该公司的重大错报风险的评估有两个结果,即“较高”水平和“中等”水平。

按照加权平均原则,得出重大错报风险的总概率为: F=B*×V=0.5608

此结果表示,该公司的重大错报风险水平为56.08%,在分值集[0.7-0.5)区域内,属于中等水平。

实际中经常采用的方法是最大隶属度原则,但此方法的使用是有条件的,存在有效性问题,有可能会得出不合理的评价结果。所以本文提出加权平均原则,采用加权平均原则对上述各级评价指标的评价结果进行分析。这一方法得出的结果虽与最大隶属度原则方法得出的结果有点出入,但是此结果比较符合实际情况。

三、结论

重大错报风险评估是一项复杂而又十分重要的工作, 其涉及的因素有很多, 所需要面临的被审计单位的情况又各不相同, 因此,很难考虑周全。本文从定性与定量相结合的角度来对重大错报风险进行了研究。并且以此角度提出了模糊综合评价法,在影响重大错报风险的因素分析的基础上构建出了重大错报风险指标体系,根据此体系构建出了重大错报风险模糊综合评价模型,并且以某上市公司为实证研究对象,实现了模糊综合评价模型在重大错报风险评估中的应用,使得重大错报风险的评估更加具有客观性和科学性。

参考文献:

[1]财政部:《中国注册会计师审计准则[DB(DB/OL)]》,中国注册会计师协会网站. http:///, 2012年11月4日。

[2]程颖、石学鹏:《审计重大错报风险评估识别与分析》,《财会通讯》(综合版)2007年第3期。

[3]汪国平:《审计重大错报风险影响因素及其评价系统》,《财会通讯》(综合版)2006年第1期。

(编辑 园 健)

下一篇:数学发展源动力解析