高管持股对公司绩效的影响研究

卢万青 卓为常

摘要:為了处理由于公司管理人员与公司股东两权分离而导致的委托-代理问题,许多理论研究者和实际工作者一直努力在探索有效的高管持股激励方式,提高公司的业绩表现。文章以2003~2019年我国A股非金融上市公司为研究对象,通过理论分析与实证检验得出结论,高管持股比例能正向影响公司的绩效表现,并且此研究结论在经稳健性检验与内生性检验中仍成立。文章针对相关的研究结论对企业及政府监管部分提出相关的政策建议。

关键词:委托代理问题; 高管持股; 公司绩效

一、引言

改革开放以来,中国经济发展呈现稳中向好的态势,市场经济制度得到初步推广并逐步完善,在该制度的运行之下,企业在中国市场上占据着重要地位。因此,在竞争如此激烈的今天,企业如何提高经营管理效率,将公司利润上升到一个新的增长点,同时实现股东利益最大化和社会价值最优化这一问题成为当今社会的热门话题。在企业中,股东和公司高管的利益点不同,拥有所有权的股东看重公司的长期发展,而拥有经营权的高管只在乎如何在短期内在较低风险的情况下获得更高的回报,因此,在信息不对称的情况下,公司高管作为拥有信息优势的一方仅从自身利益角度出发,为了谋取私利而主动回避风险,从而使得公司以及股东的利益受到损害,这种问题也被称之为“委托-代理问题”。为了处理由于两权分离导致出现的委托-代理问题,公司每年都会付出因股东与公司高管信息不对称所产生的代理成本,这在一定程度上不利于企业的长远发展。由此可见,企业如何对管理者进行激励从而提高公司的绩效表现成为学界所关注的重点。

因此,本文以A股上市公司为研究对象,并且剔除不符合研究条件的金融行业公司,采取理论与实证相结合的方法,研究高管持股与企业绩效的关系,并针对两者之间的关系,在公司产权性质、公司规模大小以及信息披露程度上进一步深入研究,得出研究结果,进一步丰富现有的理论体系。

二、相关文献综述

(一)高管持股与公司绩效线性相关

国外学者Jensen和Meckling(1976)在最早研究股权激励的效应时,他的出发点是从股权融资中高管人员的道德风险的角度出发,提出了“利益趋同假说”。并通过实证研究证明高管持股能降低高管与股东之间的委托代理成本,抑制道德风险行为的发生,改善公司业绩。Bergstresser和与Philippon(2006)认为,给予公司高管部分股权,高层管理人员通常会通过提高应计项目的方法改善公司财务盈余,以提高企业价值。Banerjeea和Homroy(2018)通过对集团子公司和独立公司二者进行比较,发现两种类型的公司在CEO薪酬和企业营业额的绩效敏感性方面都存在差异,但总体来说,两类公司的业绩都是相似的,并且所有权结构和管理层激励都有利于公司战略的优化和绩效的提高。国内学者张晖明和陈志广(2002)用主营业务利润率与净资产收益率作为衡量公司绩效指标,通过实证研究得出公司管理人员持股确实能够提升公司的绩效,并且高级管理人员中股权激励的效果更好。王燕妮(2011)在其研究结论中指出,管理人员持股对公司的总资产收益率与净资产收益率都有明显的激励效果。谢辰等(2019)将公司是否有高管持股作为类别变量,探索高管薪酬对公司资本结构的的影响,结果发现高管薪酬激励能够提升公司资本结构的调整速度,改善公司治理水平。而陈小平(2015)运用因子分析法来计算公司的价值指数,并用其作为衡量公司价值的标准,其中作者选用的财务因子指标有公司的资本结构、偿债能力、盈利能力、营运能力以及每股指标,得出的研究结论是随着高管比例增加,公司的价值不断提高。

(二)高管持股与公司绩效非线性相关

国外Fama和Jensen(1983)为高管持股问题开辟了新的思路。认为,当管理层持股比例过高时,管理者对企业的控制权会逐步扩大,高管人员会更多重视自己的自身利益,不顾公司价值最大化的经营目标,此时由于公司原始股东对公司控制权的逐步丧失也无法对高管人员进行约束,导致情况进一步被恶化,这就是西方学者最开始提出的“掘壕自守假说”。由此,有很多学者认为关于高管持股与公司绩效可能存在非线性关系,并开始认为它们两者之间的关系应该存在“区间效应”。Morok,Shleifer 和 Vishny(1988)以371个公司为研究样本,通过实证研究发现管理人员的持股比例影响公司的绩效表现在不同的数据区间都有不同的效果,当管理人员持股比例处于0%~5%以及25%以上时,管理人员持股比例与公司绩效正相关,当管理人员持股比例处于5%~25%的区间时,管理人员持股反而不利于公司的绩效表现。同时,Stulz(1988)的研究也发现了高管持股与公司绩效两者之间呈现倒“U”型关系。即公司业绩先随着高管持股比例的上升而上升,当高管比例上升到一定数值后公司绩效开始降低。国内学者韩东平等(2007)在研究高管持股比例与公司绩效之间的关系时就发现了这个“区间效应”,作者发现,高管持股比例位于0%~27.58%之间时,高管持股比例与公司绩效显著正相关,当高管比例位于27.58%~88.09%时,高管持股比例反而会负面影响公司的绩效,直到比例大于88.09%时,公司绩效仍然随着高管持股比例的上升而上升。冯琳洁与邹文杰(2020)运用面板门槛模型研究股权激励的效应时发现高管团队的异质性与公司的绩效也是非线性关系。

三、研究假设的提出

从基础理论的角度出发,首先,根据委托代理理论,股权激励机制是解决公司委托代理问题最有效的机制,公司的股东将部分股份给予公司高管人员,从而将公司股东利益与公司高管人员的利益趋于一致,在理性人的假设前提下,此时高管人员会提高自身工作的积极性,提高公司的治理水平从而争取获得最大的利益,让公司的绩效表现更好。其次,根据股权激励理论,马斯洛提出的需求理论以及赫茨伯格提出的双因素理论都指出,公司高管持有股份能够使其在公司治理行为中有所创新,在决策中拥有一定决定权,这种重要的行为会满足公司高管人员实现自我价值的高级需求,进而提高高管人员的工作表现,这种科学的激励措施会激励经营者为企业谋利。并且股权激励理论的利益趋同假说也指出管理层所有权在不断加强时,股东与公司高管的利益趋于一致,这有助于降低企业的代理成本,提升公司的绩效表现。最后,根据人力资本理论,公司的高级管理人员是公司最重要的人力资本,其持有公司的股份能够发挥人力资本的最佳效应,充分发挥好高管人员的工作积极性,能够让人力资本为公司的长远发展奠定好基础,提高其公司治理能力从而提高公司的绩效表现。所以基于以上三大理论,本文指出股权激励提高公司绩效的效应时存在的。

并且根据相关的研究成果所示,Sarka(2014)指出公司实行股权激励可以有效抑制代理成本,抑制高管的道德风险行为以及逆向选择问题从而提升公司的绩效。Gibbs(2017)也认为通过授予股东部分股权,可以使高管与股东共享公司的剩余价值,调动高管工作的积极性。周建波(2003)的研究成果也认为股权激励是公司留住高级人才的一项重要措施,使高管人员与公司的利益捆绑在一起,从而提升公司的治理水平。王栋(2016)认为股权激励可以降低高管的非效率投资行为从而提升公司的绩效。基于以上基础理论与研究成果,本文提出假设H1。

H1:高管持股比例越高,公司绩效表现越好。

四、研究设计

(一) 样本的选择

本文选择的是2003~2019年的数据样本,以我国A股的非上市公司作为研究对象,在保证数据的可得性以及研究的合理性,本文对原始数据进行了以下处理:

剔除基于2012年证监会行业分类的金融类公司;剔除了创业板与科创板的公司样本;剔除了数据缺失的样本;剔除了ST与ST*的公司。

为避免极端值的影响,对所有变量都在1%和99%分位数上进行了缩尾处理。

经过上述处理后,最终得到2563 家公司共20344个观测值的样本数据。所有样本数据均来自国泰安数据库(CSMAR),数据处理以及计量分析软件均使用stata16.0。

(二)变量的设计

1. 被解释变量——公司绩效

本文选择衡量公司绩效的变量参考黄桂田(2008)、杨华领(2016)的研究,选取了每股收益率(EPS)、总资产收益率(ROA)和净资产收益率(ROE)作为衡量公司绩效的变量。其中用每股收益率(EPS)作为本文主回归的变量,其他两个指标总资产收益率(ROA)与净资产收益率(ROE)则用于稳健性检验。

2. 解释变量——高管持股比例

本文选择计算高管持股比例的方法是用高管持股总数除以公司总股本数,其中高管指的是董事会成员、监事会成员以及高级管理人员,而高级管理人员包括了公司的经理与财务高管等。

3. 控制变量

本文借鉴已有研究,选取公司规模(Size)、资产负债率(Lev)、市价-账面价值比率(MB)、第一大股东持股比例(Tophold)以及固定资产比例(PPETa)作为本文实证研究的控制变量。另外,还控制了年份固定效应和公司个体固定效应。

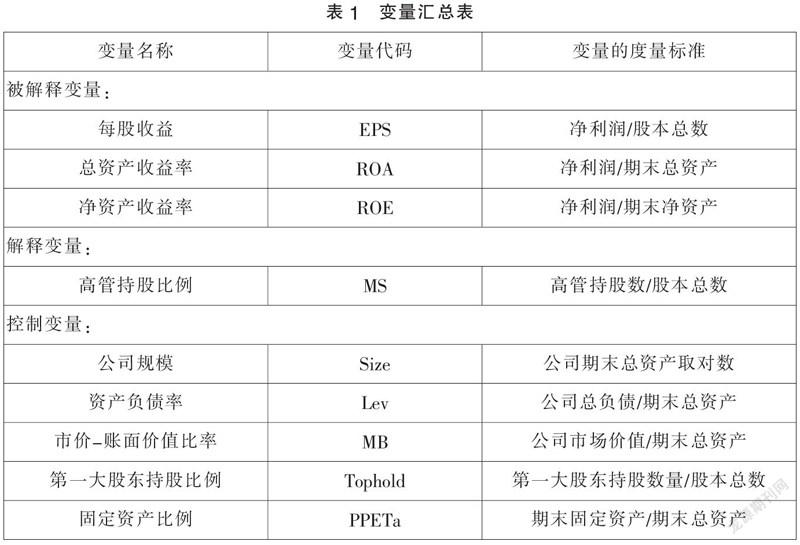

4. 变量汇总表

为了更好地展示各个指标的具体含义和构建方式,表1展示了被解释变量、 解释变量、控制变量以及异质性分析变量的定义以及计算方式。

(三)模型构建

基准回归模型:高管持股与公司绩效表现。为了检验高管持股是否对公司绩效存在正面影响,本文基于上述处理好的数据样本,选择2003~2019年的非金融上市公司的面板数据,构建固定效应模型,如式(1)所示:

EPSi,t=β0+β1MSi,t+∑controlsi,t+YearFE+FirmFE+εi,t(1)

在考察高管持股对我国上市公司绩效的影响时,被解释变量EPSi,t为第i家公司在第t年的公司绩效水平,用每股收益(EPSi,t)来表示,解释变量MSi,t为第i家公司在第t年的高管持股比例,∑controlsi,t是该模型的控制变量,根据前文介绍,主要包括的控制变量有公司规模(Size)、资产负债率(Lev)、第一大股东的持股比例(Tophold)、固定资产比例(PPETa)以及市价-账面价值比率(MB)。另外模型还控制了公司的个体固定效应FirmFE和年度固定效应YearFE,是β0截距项,εi,t是随机扰动项。

五、实证结果分析

(一)描述性统计

为了观测样本数据的整体特征,首先对全体样本数据进行了描述性统计。表2的结果显示,衡量公司绩效表现的每股收益(EPS)、总资产收益率(ROA)、净资产收益率(ROE)在样本区间内的平均值分别为0.4811、0.0491、0.0951,中位数分别为0.3665、0.0436、0.0913,均在合理的区间内。主要关注变量当中,高管持股比例(MS)的平均值为0.0639,这说明我国上市公司在近十几年内的高管持股比例约在6%左右。高管持股比例(MS)的最小值为0,说明部分公司没有实行高管持股方案,而最大值为0.6518,表明有的上市公司的高层管理人员不仅有管理权,也对公司拥有所有权。

(二)回归结果:高管持股与公司绩效

2003~2019年,表3展示了我国上市公司高管持股比例对公司绩效表现的影响。第(1)列的实证结果显示,在仅控制个体固定效应的情况之下,高管持股比例(MS)的回归系数在1%的置信水平下显著为正,初步表明我国上市公司高管持股比例对公司绩效表现存在显著的正向影响。第(2)列中,加入了体现公司个体特征的控制变量,实证结果依旧显著。而在第(3)列中,进一步地控制年度固定效应,高管持股比例(MS)的回归系数仍显著为正,且回归系数值为0.3074,说明在样本期间内,我国上市公司的高管每增加1%的持股比例,上市公司的每股收益就会增加0.3074元。该实证结果表明,上市公司高管对本公司进行持股,有助于提升高级管理人员的管理意识,激发高级管理人员的工作意愿,进而有利于公司绩效表现的提升。假说H1得到了证实。

(三)稳健性检验与内生性处理

本文分别从四个方面入手,对上述的上述结果进行稳健性检验与内生性检验。首先,改变被解释变量的衡量方式,使用總资产收益率(ROA)和净资产收益率(ROE)来测度我国上市公司的绩效表现,回归结果如表4第(1)、(2)所示,核心解释变量高管持股比例(MS)的系数均在1%的置信水平下显著为正,即证明上述归结果的稳健性。第二,考虑了样本选择偏差的问题,剔除了高管持股比例为0的上市公司样本进行回归,回归结果如表4第(3)列所示,结果依然稳健。第三,对解释变量滞后一期,以解决由于反向应该带来的内生性问题,结果如表4第(4)列所示,核心解释变量滞后一期的高管持股比例(L.MS)的系数均在1%的置信水平下显著为正,表明结果依然显著。最后,使用动态面板广义矩估计进行回归,以解决滞后期公司绩效对当期公司绩效存在影响而导致的内生性问题,回归结果如第(5)列所示,滞后一期的每股收益(L.EPS)的回归系数在1%的置信水平下显著为正,这说明上一期的公司绩效会对当期的公司绩效产生显著性的正向影响。同时,高管持股比例(MS)的回归系数也在1%的置信水平下显著为正,表明在控制了上一期的公司绩效影响以后,高管持股比例越高的上市公司,其公司绩效表现越好。从而证明本文回归结果的稳健性。

六、研究结论与政策建议

(一)研究结论

本文以2003~2019年沪深A股共2563家非金融上市公司,一共有20344家公司的观测值,通过理论分析与实证研究发现,高管持股比例与公司绩效正相关。即高管持股比例的上升有助于提升公司的绩效水平。所以针对相关的研究结论,本文认为企业应该推进高管持股计划的实施和完善,随着企业间的竞争不断加剧,高管人员在公司的重要地位也不断加强,但仍有部分企业没有赋予高管人员一定的公司股票作以长期激励。从本文收集到的数据可以看到,高管持股比例为零的公司占据总样本的比重高达55.43%。在两权分离的情况下,管理人员很容易为自身谋取利益而做出损害公司利益的行为,因此,推进高管持股计划的实施,将高管人员的利益和公司利益相结合,为双方利益建立一个契合点,可以有效地解决委托代理问题,减少公司的代理成本,还有利于调动高级管理人员的工作积极性,从而对公司绩效的提高有着正向作用。同时,企业要合理分配给予高管人员的股权比例,进一步完善高管持股计划。

(二)政策建议

1. 对企业管理的建议

推進高管持股计划的实施和完善。随着企业间的竞争不断加剧,高管人员在公司的重要地位也不断加强,但仍有部分企业没有赋予高管人员一定的公司股票作以长期激励。从本文所收集到的数据可以看到,高管持股比例为零的公司占据总样本的比重高达55.43%。在两权分离的情况下,管理人员很容易为自身谋取利益而做出损害公司利益的行为,因此,推进高管持股计划的实施,将高管人员的利益和公司利益相结合,为双方利益建立一个契合点,可以有效地解决委托代理问题,减少公司的代理成本,还有利于调动高级管理人员的工作积极性,从而对公司绩效的提高有着正向作用。同时,企业要合理分配给予高管人员的股权比例,进一步完善高管持股计划。

加强公司的监督制度与完善公司的治理制度,为股权激励提供有效的制度保障。首先,根据研究结论可知,高管持股行为有利于提升公司的绩效表现。其次,完善公司的治理制度可以很好改善公司的治理环境,进一步提升工作的积极性,从而为股权激励发挥好更大的效果。最后,由于高管拥有公司股份很可能加大高管对公司的控制权,导致高管为自己谋取利益从而危害公司的价值,所以,公司要进一步完善公司的监督制度,建立成熟的董事会监督体系,对高管的管理工作进行一定程度的监督与考察,避免高管人员利用自身管理特权为自己谋取利益而损坏公司的价值,从而保证公司的价值最大化。

2. 对政府监管部门的建议

第一,完善关于股权激励方案的相关法律规定。要提升高管激励的有效性首先就要树立完善的法律法规,建立完善的外部监管体系。完整的法律体系可以提升市场管理及公司治理的有效性,让股权激励的效果更好,提高资源的有效利用性。

第二,规范我国的资本市场,提高市场的有效性。由研究结论可知,公司实施高管激励的措施有利于提升公司的绩效表现,但目前我国资本市场制度体系还不够完善,市场监督体系也存在着漏洞,所以为了进一步提升股权激励的效果,就必须规范我国的资本市场制度,提升资本市场监督与管理的效率,由于现有资本市场可能没有很好发挥好其监督管理的作用,导致资本市场的效率不高。资本市场的相关法律规定应该不断改进和规范,以促进资本市场的有效运行及上市公司的快速发展。

参考文献:

[1]Jensen M,Meckling W.The theory of the firm:managerial behaviour,agency costs and ownership structure[J].Social Science Electronic Publishing,1976,3(04):305-360.

[2]Bergstresser D,Philippon T.CEO incentives and earnings management[J]. Journal of Financial Economics,2006.

[3]Banerjee S,Homroy S.Managerial incentives and strategic choices of firms with different ownership structures[J].Journal of Corporate Finance,2018,48:314-330.

[4]Fama E F,Jensen M C.Seperation of Ownership and Control[J].Journal of Law & Economics,1983,26(02):300-325.

[5]Morck R, Shleifer A,Vishny R.Ma-

nagement Ownership and Market Valuation:

An Empirical Analysis[J].Journal of Financial Economics,1988,20(1/2):293-315.

[6]Stulz R.Managerial control of voting rights:Financing policies and the market for corporate control[J].Journal of Financial Economics,1988.

[7]Sarkar J.An Overview of Empirical Research on CEO Pay-Firm Performance [J].TIJ’s Research Journal of Economics & Business Studies-RJEBS,2014,3(06):15-62.

[8]Michael Gibbs.Past,Present and Future Compensation Research:Economist Perspectives[J].Compensation & Benefits Review,2016,48:1-2.

[9]楊华领,宋常.员工股权激励范围与公司经营绩效[J].当代财经,2016(12):109-118.

[10]黄桂田,张悦.企业改革30年:管理层激励效应——基于上市公司的样本分析[J].金融研究,2008(12):101-112.

[11]张晖明,陈志广.高级管理人员激励与企业绩效——以沪市上市公司为样本的实证研究[J].世界经济文汇,2002(04):29-37.

[12]谢辰,应惟伟,彭梓倩.高管薪酬与资本结构动态调整[J].经济评论,2019(01):121-132.

[13]韩东平,颜宝铜,郭峻.管理层股权设置与上市公司绩效的实证研究[J].财会通讯(学术版),2007(07):10-13.

[14]冯琳洁,邹文杰.高管团队异质性会提升企业绩效吗?——基于高管持股的门槛效应研究[J].新疆财经,2020(03):53-61.

[15]王栋,吴德胜.股权激励与风险承担——来自中国上市公司的证据[J].南开管理评论,2016,19(03):157-167.

[16]周建波,孙菊生.经营者股权激励的治理效应研究——来自中国上市公司的经验证据[J].经济研究,2003(05):74-82+93.

[17]王燕妮.高管激励对研发投入的影响研究——基于我国制造业上市公司的实证检验[J].科学学研究,2011,29(07):1071-1078.

[18]陈小平.创业板上市公司高管持股与公司价值——基于区间效用论的实证研究[J].会计之友,2015(21):59-62.

*基金项目:2017年教育部人文社会科学研究一般项目“中央政府与地方政府之间的委托—代理关系对转变经济增长方式的影响”(项目编号:17YJA90060);2018年广东省科技创新战略专项资金(基础与应用基础研究方向)支持项目 “构建开放型经济新体制是否可以提高地区技术创新能力”(项目编号:2018A030313852)。

(作者单位:广东外语外贸大学金融学院。卓为常为通讯作者)

猜你喜欢 公司绩效 制度环境对董责险治理效应的影响研究现代商贸工业(2019年14期)2019-07-01青岛海尔集团股权激励机制研究及分析商场现代化(2018年18期)2018-12-21高管股权激励对公司绩效影响的理论研究时代金融(2018年6期)2018-03-26股权激励范围、比例与公司绩效之间的关系会计之友(2018年2期)2018-01-24中国民营企业资本结构对公司绩效影响的实证分析中国管理信息化(2017年13期)2017-07-20自然人控股公司中R&D投入与公司绩效的关系商场现代化(2016年25期)2016-11-15股权制衡度与公司绩效的关系研究会计之友(2014年6期)2014-08-18我国房地产上市公司资本结构与公司绩效研究商品与质量·消费研究(2013年8期)2013-10-11