高管变更、团队稳定性与企业社会责任关系研究

李丹

摘 要:本文以2012~2019年中国工业企业上市公司为样本,研究上市公司高管变更、团队稳定性对企业社会责任的影响。研究结果发现:高管变更对企业社会责任具有显著正向影响;团队稳定性对企业社会责任具有显著正向影响,且正向调节了高管变更与企业社会责任之间的关系;相较于国有企业,非国有企业的团队稳定性对企业社会责任的正向影响较强;相较于管理层持股比例较低的企业,管理层持股比例较高企业的团队稳定性对企业社会责任的正向影响较强;相较于中西部地区企业,东部地区企业的团队稳定性对企业社会责任的正向影响较强。研究结果对于促进企业承担社会责任具有一定的参考价值。

关键词:高管变更;团队稳定性;企业社会责任;企业异质性

中图分类号:F272.92文献标识码:A文章编号:1003 5192(2021)04-0067-07doi:10.11847/fj.40.4.67

Abstract:Based on the sample of Chinese industrial listed companies from 2012 to 2019, this paper studies the impact of executive turnover and team stability on corporate social responsibility. The results show that executive turnover has a significant positive impact on corporate social responsibility; Team stability has a significant positive impact on corporate social responsibility, and positively moderates the relationship between executive turnover and corporate social responsibility. Compared with state owned enterprises, team stability in non state owned enterprises has a stronger positive impact on corporate social responsibility. Compared with the enterprises with lower managerial shareholding ratio, team stability in higher managerial shareholding ratio has a stronger positive impact on corporate social responsibility. Compared with enterprises in central and western regions, team stability in eastern regions has a stronger positive impact on corporate social responsibility. The research results have certain reference value for promoting enterprises to assume social responsibility.Key words:executive turnover; team stability; corporate social responsibility; enterprise heterogeneity

1 引言

近年來,国家强化企业社会责任立法,要求企业要以承担社会责任为重点,促使企业履行社会责任由“软约束”向“硬约束”转变,可见企业社会责任将成为企业管理的核心内容。高管是企业战略的制定者和具体执行者,多数高管对企业社会责任的承担情况较为关注,而企业履行社会责任也需要高管的密切配合。高管变更是当前企业界和学术界一个热门的话题。高管变更往往会带来企业经营决策、经济政策等多方面的改变,进而影响企业社会责任的履行情况。有研究表明高管变更对企业业绩、盈余管理、股价等具有显著影响[1~4],因此,研究高管变更具有重要意义。那么,高管变更对企业社会责任又会产生何种影响?本文试图对这个问题加以探讨。

企业管理层团队稳定性是团队凝聚力的重要表现形式,是利益相关者各方多次均衡博弈的结果。面对日益复杂的市场竞争环境,企业仅凭少数高管个体的领导不足以应付面临的市场挑战,继而可能无法顾及利益相关者的利益。尤其是在高管变更时,企业管理层团队稳定性的重要性就越发凸显。管理层是承担企业决策执行的核心层,其稳定性体现出了企业管理者内部的和谐性,无疑会对企业经营决策以及维护利益相关者的利益产生重要影响。已有文献对团队稳定性与企业绩效、企业投资效率之间的关系进行了研究[5,6],但缺少在高管变更情境下如何对企业社会责任产生影响方面的研究。

基于以上分析,本研究以2012~2019年沪深A股工业企业上市公司为样本,检验了高管变更、团队稳定性对企业社会责任的影响作用,以及企业异质性的调节作用。本文研究的创新贡献包括:(1)以往多数研究从高管自身的经验背景分析高管特征,本文则基于高管更替这一特定情境研究高管特征,并以高管变更为切入点,研究了高管变更对企业社会责任的影响作用,拓宽和深化了企业社会责任影响因素的研究。(2)以企业社会责任为落脚点,丰富了高管变更经济后果的相关研究。(3)本文在分析高管变更对企业社会责任影响的基础上,引入了团队稳定性这一变量,剖析了团队稳定性的调节效应,探明了高管变更产生影响的作用条件,深化了高管特征对企业社会责任影响因素的研究内容。

2 理论基础与研究假设

2.1 高管变更与企业社会责任

现代管家理论和委托 代理理论是解释高管决策偏好的核心理论。委托 代理理论认为,高管基于功利主义和机会主义,会在信息不对称的条件下做出有利于自身的决策,而这些决策有可能会损害利益相关者的利益[7]。高管掌握着企业的决策权,对企业经营决策、发展方向具有重要影响,在发生变更时会使企业失去人力和关系资源[8]。高管的个人资源、对企业的了解程度与对企业价值观的认同,在短时间内很难替代。此外,中国社会是一个关系型社会,高管变更后,企业在前任高管工作中所建立起来的关系网络也会随之消失。所以前任高管的离开对企业来说是一项重大的损失。张霁若[9]的研究认为,高管变更会使会计可比性下降,致使企业会计信息质量降低,对企业利益相关者的利益产生损害。因此,高管变更会加重企业的委托 代理问题,进一步增加信息不对称,无论是离任高管还是新任高管,均很容易做出有损企业利益的决策,从而不利于企业社会责任的履行。

与委托 代理理论不同,现代管家理论认为,高管受成就需要的激励,会勇于承担责任以获取利益相关者的认可,从而实现内在的满足感。该理论强调高管自我实现的需求会促使他们更加努力经营企业,成为企业名副其实的“管家”,高管的利益与利益相关者的利益趋于一致,高管决策会提升利益相关者的利益[10]。高管是否愿意履行對利益相关者的社会责任取决于高管所面临的管理情境。根据现代管家理论,高管变更情境下,虽然上任之初高管管理防御需求较高,但企业高管变更为新任高管实现内在价值提供了重要的契机。已有研究发现新任高管会通过盈余管理、减值调整以及财务重述等手段提升企业短期价值[11~13],但要想真正实现内在价值,新任高管必须要为企业利益相关者做出贡献,最直接的途径就是履行企业社会责任,当好企业“管家”。

由此,本文提出以下竞争性假设:

假设1a 高管变更对企业社会责任具有负向影响。

假设1b 高管变更对企业社会责任具有正向影响。

2.2 高管变更、团队稳定性与企业社会责任

管理层团队作为企业发展战略的核心执行群体,其稳定性程度必然会对企业高管经营决策的执行产生影响,从而影响到企业社会责任的履行。首先,稳定的管理层团队具有高度的凝聚力[14],团队成员的个人利益与企业的整体利益趋于一致,会更加注重企业的长远发展。其次,稳定的管理层团队是企业利益各方重复博弈的均衡结果,经过多次的重复博弈,机会主义行为逐渐消失,各方之间的信任程度逐渐加深,进而缓解因信息不对称所产生的道德风险问题。再次,稳定的管理层团队是经过长期磨合形成的,对企业有较强的归属感和信任度,是企业协作意识、集体意识和大局意识的集中体现,往往会从长远考虑企业的利益。由此,本文提出以下假设:

假设2 团队稳定性对企业社会责任具有正向影响。

企业社会责任具有目标一致性、前瞻性以及行为可见性等特征,是企业的一项长期战略[15],高管变更是企业的一项重大战略调整,对企业社会责任的影响是一个渐进性的过程。管理层是企业战略实施的具体执行者,稳定的管理层团队能够有效保障高管战略决策的落实。因此,管理层团队稳定性会对这一渐进性过程产生显著影响。可以说,高管变更与管理层团队稳定性具有紧密的联系,两者共同影响企业的经营发展。同时,稳定的管理层团队往往具有长远的发展眼光,对降低委托 代理成本以及促进企业承担社会责任等方面具有积极的效果。从以上分析可以看出,管理层团队稳定性在对高管变更的影响效果上具有一定的“治理效应”,两者共同作用于企业社会责任。由此,本文提出以下假设:

假设3 团队稳定性正向调节高管变更与企业社会责任之间的关系。

2.3 企业异质性的考察

本研究从产权性质、管理层持股比例以及所在地理区域探讨企业异质性在团队稳定性与企业社会责任关系中的作用。

2.3.1 基于产权性质的考察

国有企业中,在对管理者尤其是高层管理者的聘任上会受到行政干预,在晋升机制上也不以业绩作为唯一的考核指标,加之当前国有企业受到政府“限薪令”的约束,难以对中高层管理者形成有效的激励,这势必会弱化管理层团队稳定性的积极作用。而对于非国有企业,在对管理层的聘任以及提拔上较少受到政府干预,尤其在晋升机制上往往以业绩作为唯一的考核指标,在薪酬待遇方面也较为灵活,不会受到诸如“限薪令”的约束。因此,非国有企业中,管理层之间的凝聚力较强,会为企业的长远利益考虑,更加积极地引领企业承担社会责任。由此,本文提出以下假设:

假设4 相较于国有企业,非国有企业中管理层团队稳定性对企业社会责任的正向影响较强。

2.3.2 基于管理层持股比例的考察

给予管理层一定比例的持股权是解决委托 代理冲突比较可行的做法[16]。在经济学意义上,股权激励具有利益趋同效应,可以促使管理者将自身的利益与企业整体利益紧密联系在一起。给予管理层股权不仅能够达到留任管理者增强团队稳定性的作用,还能够遏制管理团队的短视行为[17],使其更加注重考虑利益相关者的利益。相对于管理层持股比例较低的企业,团队稳定性对企业社会责任的影响在管理层持股比例较高的企业中表现得更加明显。由此,本文提出以下假设:

假设5 相较于管理层持股比例较低的企业,管理层持股比例较高企业的团队稳定性对企业社会责任的正向影响较强。

2.3.3 基于区域因素的考察

区域经济的发展水平是吸引人才最为重要的外部动力[18]。根据马太效应,经济发展水平高的区域人才越丰富,也越能留得住人才,而经济发展水平低的区域人才越匮乏,越留不住人才。我国东部地区在社会发展、经济条件以及福利待遇等方面均具有较强的优势,处于这一区域的企业管理层人员对社会福利、薪酬等抱有很大的期望,这在一定程度上会降低他们的离职倾向,进而增强管理层团队的稳定性。而在我国中西部地区经济社会发展相对较为滞后,工资待遇普遍不高,企业管理层人员对福利薪酬方面往往不抱有期望,离职倾向较高,从而导致管理层团队稳定性下降,不利于企业社会责任的履行。由此,本文提出以下假设:

假设6 相较于中西部地区企业,东部地区企业的团队稳定性对企业社会责任的正向影响较强。

3 研究设计

3.1 样本选择和数据来源

本文以2012~2019年沪深A股工业企业上市公司为研究样本,考虑到目前为止只能收集到2019年的数据,而在对团队稳定性进行测量时需要用到t+1年的数据,因此除团队稳定性数据外,其余数据的截止年份为2018年。同时,对收集到的样本数据进行了如下处理:(1)剔除各类ST和PT上市公司样本。(2)剔除金融类、房地产类、保险类的上市公司样本。(3)剔除存在缺失值的上市公司样本。筛选后,共得到8905个样本观测值。高管变更,团队稳定性数据来源于上市公司年报,其他数据来源于国泰安数据库(CSMAR)。考虑到极端值可能对研究结果产生不确定性影响,对连续变量进行了1%和99%分位的Winsorize处理。

3.2 变量定义

高管变更(Turnerover)。在当前我国公司治理体系中,董事长和总经理在企业经营决策中均扮演着重要的角色,因而这两种职位均会对企业社会责任的履行产生重要影响。参照以往文献[19~21],本研究将董事长或总经理的变更均视为高管变更。当企业董事长或总经理发生变更时,取值为1,否则为0。

其中Stmt为团队稳定性,取值范围为[0,1],值越大表示稳定性越强;St,t+1為t年离职中层以上管理者人数;St+1,t为t年新增中层以上管理者人数;Mt为t年中层以上管理者总人数。

企业社会责任(CSR)。借鉴权小锋等[23]的研究,采用润灵环球对上市公司社会责任报告的评分结果进行测量。润灵环球责任采用MCT社会责任报告评价体系,对企业社会责任报告进行全面的评价。

企业异质性(Eh)。本文从产权性质、管理层持股比例以及地理区域三个维度探讨企业异质性,以上三个维度均为虚拟变量。其中国有企业赋值为1,非国有企业赋值为0;管理层持股比例较高赋值为1,持股比例较低赋值为0;企业所在区域为东部地区赋值为1,中西部地区赋值为0。控制变量(Controls)。除高管特征、团队稳定性会对企业社会责任产生影响外,上市公司本身特征也会影响到企业社会责任。借鉴以往研究[24~26],本文选择如下控制变量:企业规模(Size)、资产收益率(ROA)、董事会规模(BR)、独董比例(ID)、资产负债率(ZF)、营业收入增长率(Growth)。同时,本文进一步对年度(Year)进行了控制。变量定义和说明具体如表1所示。

其中Controls代表控制变量。模型(1)为检验假设1a和假设1b的回归模型,模型(2)为检验假设2的回归模型,模型(3)为检验假设3的回归模型,对模型(2)按照企业异质性不同进行分组,检验假设4、假设5和假设6。

4 实证分析结果

4.1 描述性统计

描述性统计结果表明:高管变更(Turnerover)为哑变量,其均值为0.338,说明有33.8%的工业企业发生过高管变更,高管变更频繁。团队稳定性(Stmt)的均值为0.815,标准差为0.191,说明工业企业上市公司管理层团队稳定性较高,但也存在一部分管理层变更较为频繁的企业。企业社会责任(CSR)的均值为40.071,标准差较大,为13.568,说明工业企业上市公司社会责任履行情况存在较大差异。

4.2 相关性分析

相关性分析结果表明:高管变更与企业社会责任在5%水平上呈显著正相关关系,团队稳定性与企业社会责任在1%水平上呈显著正相关关系,高管变更与团队稳定性之间的相关系数不显著。从相关性整体情况来看,变量间的相关系数均小于0.5,说明不存在严重的多重共线性问题。

4.3 回归分析结果

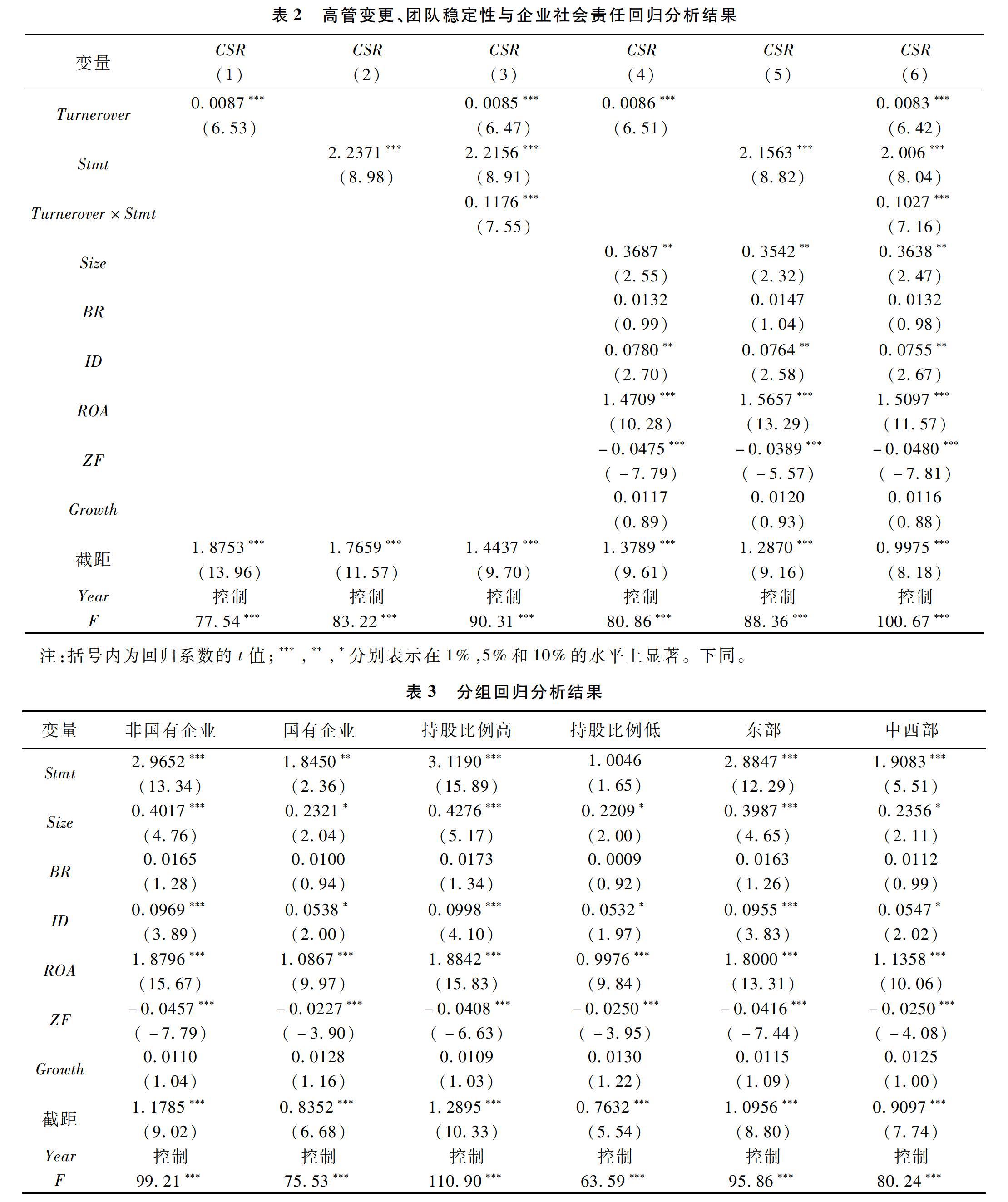

本文基于多元回归分析法,对相关假设进行验证。高管变更、团队稳定性与企业社会责任的回归分析结果见表2。列(1)、列(4)为模型(1)的回归检验,结果显示无论是否控制了相关变量,高管变更对企业社会责任的影响系数均为正且在1%水平上显著,假设1b得到验证。列(2)、列(5)为模型(2)的回归检验,结果显示无论是否控制了相关变量,团队稳定性对企业社会责任的影响系数均为正且在1%水平上显著,假设2得到验证。列(3)、列(6)为模型(3)的回归检验,结果显示无论是否控制了相关变量,高管变更与团队稳定性的交互项对企业社会责任的影响系数均为正且在1%水平上显著,假设3得到验证。

企业异质性的调节作用检验结果如表3所示。在产权性质上,非国有企业组,团队稳定性的回归系数为2.9652且在1%水平上显著,而在国有企业组,团队稳定性的回归系数为1.8450且在5%水平上显著,无论是系数还是显著性,非国有企业组均优于国有企业组,假设4得到验证。在管理层持股比例上,持股比例较高组,团队稳定性的回归系数为3.1190且在1%水平上显著,而在持股比例较低组,团队稳定性的回归系数为1.0046且不显著,管理层持股比例较高组明显优于较低组,假设5得到验证。在地理区域上,东部地区组,团队稳定性的回归系数为2.8847且在1%水平上显著,而在中西部地区组,团队稳定性的回归系数为1.9083且在1%水平上显著,两组对比,虽然显著性不变,但无论是回归系数还是t值,均有所降低,假设6得到验证。

4.4 稳健性检验

首先,考虑到高管变更与企业社会责任之间可能会存在一定的内生性问题,本研究采用分行业分年度的高管变更均值作为工具变量进行两阶段的工具变量法回归。从第二阶段回归可以看出,高管变更与企业社会责任在5%水平上呈显著正相关关系。其次,考虑到序列相关和异方差对实证结果的影响,本文在企业和年度两个层面对标准误进行双重聚类调整,重新进行回归检验,回归结果与前文实证分析一致。再次,考虑到研究样本选择偏差问题,本文采用Heckman两步法解决这一问题。在第一阶段模型中,按照高管变更的中位数构造虚拟变量,高于中位数取值为1,低于中位数取值为0,同时选取企业规模、高管持股比例等相关变量作为解释变量,计算出逆米尔斯比率(Imr),并将其作为控制变量代入第二阶段进行回归。第二阶段回归结果与前文的实证分析在系数符号与显著性上保持一致,说明本文研究结论可靠。

5 研究结论与启示

5.1 研究结论

在现代管理理论的框架中,高管为满足自我实现的需求会努力做好“管家”的角色,积极维护企业利益相关者的利益。本文以2012~2019年中国工业企业上市公司为样本,研究上市公司高管变更、团队稳定性对企业社会责任的影响。研究结果发现:高管变更对企业社会责任具有显著正向影响;团队稳定性对企业社会责任具有显著正向影响,且正向调节了高管变更与企业社会责任之间的关系;相较于国有企业,非国有企业的团队稳定性对企业社会责任的正向影响较强;相较于管理层持股比例较低的企业,管理层持股比例较高企业的团队稳定性对企业社会责任的正向影响较强;相较于中西部地区企业,东部地区企业的团队稳定性对企业社会责任的正向影响较强。本文研究结果深化了高管特征对企业社会责任影响因素的研究内容。

5.2 研究启示

本文得到如下实践启示:(1)新任高管应找准定位,努力做好企业的“管家”角色。高管变更是新任高管大展宏图的绝佳时机,他们会在上任之初努力进取,勇担风险,积极承担社会责任,从而做好“管家”角色。(2)保持管理层团队的稳定性。企业要充分意识到稳定的管理层团队的重要性,树立“和而不同,美美与共”的理念,将管理者个体利益与企业整体利益结合起来,构建利益共享、责任共担的命运共同体,发挥好团队稳定性对于推动企业社会责任的积极作用。(3)团队稳定性对企业社会责任的影响因企业产权性质、管理层持股情况和地理区位因素表现出不同的差异。因此,首先,对于国有企业,应加快企业改革的步伐,充分与市场接轨,调动中高层管理者为企业利益相关者服务的积极性,提高管理层团队稳定性。其次,企业要建立有效的股权激励机制,在有限的范围内提升管理层持股比例,使管理者利益与企业整体利益趋于一致。再次,对于中西部地区企业,要给予管理者更好的福利待遇,以吸引人才,且留得住人才,保持在一定程度上管理层的稳定性。5.3 研究的不足与展望

本文研究也存在一定的局限性。首先,高管变更仅考虑了董事长和总经理的变更,没有考虑其他高管诸如副总裁(总经理)、董秘的变更,未来研究可以对高管变更进行重新测量,纳入更多的高管。其次,高管变更对企业社会责任的影响中,是否存在作用路径,即是否存在中间变量,需要进一步研究和探讨。

参 考 文 献:

[1]龚玉池.公司绩效与高层更换[J].经济研究,2001,(10):75 82,96.

[2]林永坚,王志强,李茂良.高管变更与盈余管理——基于应计项目操控与真实活动操控的实证研究[J].南开管理评论,2013,16(1):4 14,23.

[3]魏春燕,陈磊.家族企业CEO更换过程中的利他主义行为——基于资产减值的研究[J].管理世界,2015,(3):137 150.

[4]王谨乐,史永东.机构投资者、高管变更与股价波动[J].管理科学学报,2018,21(7):113 126.

[5]张铁铸,曾玉新,刘颀.管理团队稳定性与上市公司投资行为研究[J].科学决策,2020,(6):16 -40.

[6]张建君,张闫龙.董事长 总经理的异质性、权力差距和融洽关系与组织绩效——来自上市公司的证据[J].管理世界,2016,(1):110 120.

[7]Jensen M C, William H M. Theory of the firm:

managerial behavior agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4):

305 360.

[8]饒品贵,徐子慧.经济政策不确定性影响了企业高管变更吗[J].管理世界,2017,(1):145 157.

[9]张霁若.CEO变更对会计信息可比性的影响研究[J].会计研究,2017,(11):52 57,96.

[10]Davis J H, Schoorman F D, Donaldson L. Towards a stewardship theory of management[J]. Academy of Management Review, 1997, 22(1):

20 -47.

[11]李增福,曾晓清.高管离职、继任与企业的盈余操纵[J].经济科学,2014,(3):97 113.

[12]齐鲁光,韩传模.高管变更与财务重述:基于管理防御的视角[J].中央财经大学学报,2017,(3):119 127.

[13]张东旭,曹瑾.高管变更与商誉减值[J].中南财经政法大学学报,2020,(3):25 34.

[14]张兆国,曹丹婷,张弛.高管团队稳定性会影响企业技术创新绩效吗——基于薪酬激励和社会关系的调节作用研究[J].会计研究,2018,(12):48 55.

[15]陈丽蓉,韩彬,杨兴龙.企业社会责任与高管变更交互影响研究——基于A股上市公司的经验证据[J].会计研究,2015,(8):57 -64,97.

[16]李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避[J].会计研究,2014,(1):57 -63.

[17]宗文龙,王玉涛,魏紫.股权激励能留住高管吗—基于中国证券市场的经验证据[J].会计研究,2013,(9):58 -63.

[18]侯爱军,夏恩君,李森.区域人才流动知识溢出效应的实证研究[J].技术经济,2015,(9):7 13.

[19]Godfrey J, Mather P, Ramsay A. Earnings and impression management in financial reports:

the case of CEO changes[J]. Abacus, 2003, 39(1):

95 123.

[20]Mather P, Ramsay A. The effects of board characteristics on earnings management around Australian CEO changes[J]. Accounting Research Journal, 2005, 19(2):

78 93.

[21]Wilson M. Earnings management in Australian corporations[J]. Australian Accounting Review, 2011, 21(3):

205 221.

[22]Crutchley C E, Garner J L, Marshall B B. An examination of board stability and the long term performance of initial public offerings[J]. Financial Management, 2002, 31(3):

63 90.

[23]權小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”[J].经济研究,2015,(11):49 -64.

[24]骆嘉琪,匡海波,沈思祎.企业社会责任对财务绩效的影响研究——以交通运输行业为例[J].科研管理,2019,21(2):199 208.

[25]Porter M E, Kramer M R. Strategy and society:

the link between competitive advantage and corporate social responsibility[J]. Harvard Business Review, 2006, 84(12):

78 92.

[26]Park E, Kim K J, Kwon S J. Corporate social responsibility as a determinant of consumer loyalty:

an examination of ethical standard, satisfaction,and trust[J]. Journal of Business Research, 2017, 76:

8 13.

上一篇:众筹支持者感知风险的行为归因

下一篇:新秀“抢食”月饼,谁是赢家