基于万丰奥威的上市公司股权质押与股份回购

邓泉瑛 陈宁 秦帅

【关键词】 股份回购; 股权质押; 机会主义; 虚假价值信号

【中图分类号】 F271 【文献标识码】 A 【文章编号】 1004-5937(2021)20-0102-07

一、引言

股份回购是指上市公司从二级市场上购买自身股票的行为,具有传递经营良好信息[1]、减少现金流以降低代理成本[2]、优化资本结构[3]、替代现金股利[4]、抵御敌意收购[5]、激励管理层[6]、避税[7]等作用。我国资本市场早期的股份回购主要用于实现政策性目标,如用于国有股份减持和退出竞争行业[8]以及股权分置改革[9]等。早期相关法律制度规定股份回购仅限于注销资本或与持有本公司股票的其他公司合并的情形,后来增加回购股份奖励员工和回购异议股东股份的规定,因此上市公司回购股票鲜有发生。2018年《公司法修正案》新增“将股份用于转换上市公司发行的可转换为股票的公司债券”以及“上市公司为维护公司价值及股东权益所必需”两种股票回购情形,回购股票的上市公司数量和回购总金额大幅增加。

股权质押作为上市公司股东以其所持股票为担保进行的借贷融资活动,在资本市场上普遍存在。1995年颁布的《担保法》最早明确了权利质押的质押物包含可依法转让的股份或股票。2018年《股票质押式回购交易及登记结算业务办法(修订)》的发布,为进一步聚焦股票质押式回购交易服务实体经济定位提供了政策保障。股权质押作为股东的个人融资行为,具有流动性强、易变现的特点,目前已在中国资本市场上被广泛采用。据笔者统计,2020年中国A股市场4 154家上市公司中,有1 801家上市公司的控股股東存在股权质押情况,平均质押股票股本约占该控股股东拥有总股本的51%,其中更有153家上市公司的控股股东质押了其持有的全部股票。

当上市公司股价下跌至质押警戒线或平仓线时,质押股权的股东存在着被强制平仓的风险。股份回购减少了市场上的流通股,在盈利水平一定的情况下,能够切实提高每股盈利和股价②,有助于缓解控股股东股权质押风险。西方资本市场的研究发现,上市公司会出于减少自由现金流以抑制代理问题[10]、防止企业被恶意收购[11]、管理层提高期权价值[6]、传递股价被低估的信号[2]、增加负债产生抵税效应[4]、维持企业财务灵活性[12]、转移上市公司财富[13]等原因而回购股票。但在中国资本市场上,企业决策很大程度上受制于控股股东现实需求,在控股股东股权质押背景下,在“市值管理”旗号下的股份回购极易沦为控股股东转移股权质押风险的工具[14]。图1数据显示,在现行《公司法》大幅放宽上市公司股份回购限制后,以市值管理为目的,通过集中竞价交易方式从二级市场主动回购社会公众股的企业急剧增加,在这部分回购股份的企业中,存在控股股东股权质押情形的上市公司占比较高。这表明,上市公司股份回购与控股股东股权质押之间存在紧密关联[14]。

基于以上背景,本文以万丰奥威2018年以来连续3次股份回购为例,深入剖析了上市公司利用股份回购转移控股股东股权质押风险的具体路径,构建了相对完善的控股股东股权质押下股票回购的路径和后果分析框架,提出了化解控股股东股权质押风险和机会主义股份回购的具体策略。本研究有助于资本市场和投资者正确认识上市公司回购股份的隐藏动机和真实价值,有利于保护投资者利益、引导我国资本市场健康稳定发展。

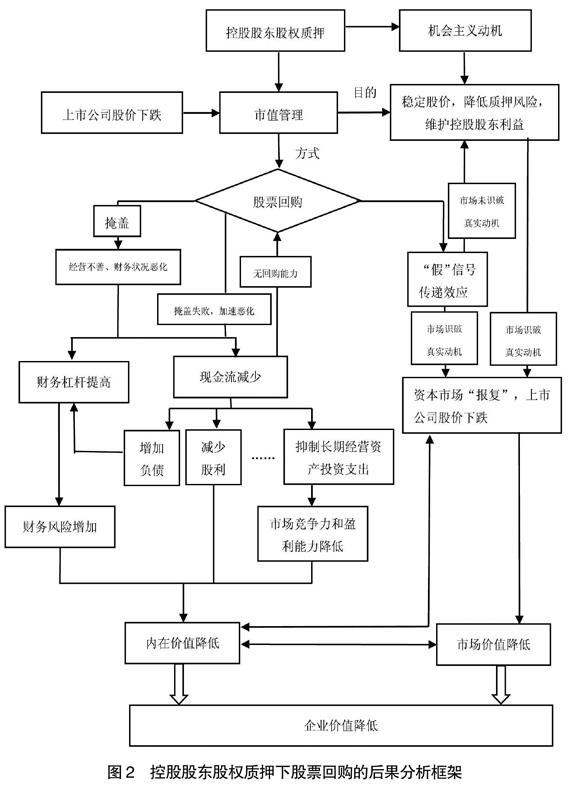

二、控股股东股权质押下的股份回购对企业价值的影响

上市公司股票回购通过三条路径创造价值:一是信号传递。股票回购能够向市场传递公司价值被低估,管理层对企业前景充满信心的信号,从而提振股价,提高公司市场价值。二是财务杠杆效应。股份回购减少了所有者权益,提高了企业财务杠杆,能够降低资本成本,增加公司价值。三是回购减少了自由现金流,有助于抑制高管代理问题,提高公司价值。

股权质押会产生控制权转移风险,因此控股股东有动机改善上市公司治理,进行市值管理,提升公司价值[15],也可能采取机会主义行为以稳定股价而非改善公司业绩的方式进行市值管理[16]。股票回购作为市值管理的一个重要手段,自然也就成为控股股东稳定股价、减少控制权转移风险的一个重要选项。上市公司公告股票回购后,股价短期内会得到提升,能够获得显著为正的累计超额收益率[1]。因此在控股股东股权质押情境下,上市公司可能会通过回购股票向市场传递“虚假”的价值低估信号,提振股价以维护控股股东利益[17]。然而,长期来看,上市公司不仅会因传递“虚假”的价值信号而失去股票回购这一为公司创造价值的工具,还会加速恶化公司财务状况,损害公司市场价值和内在价值。

首先,股份回购传递的虚假价值信号会被市场识破,导致股价进一步下跌,企业价值受损。存在股权质押情形的控股股东之所以推动上市公司回购股份,原因在于上市公司股价持续下跌,导致其面临控制权转移风险。然而,上市公司股价持续下跌已表明公司经营绩效和治理效果未达预期,投资者选择用脚投票,导致股价下跌。当上市公司经营不善导致股价下跌时,实际上其并没有足够的盈余回购股份。因此在控股股东股权质押背景下,上市公司股票回购的真实动机并非其市场价值被低估,而是为缓解控股股东股权质押风险服务的,股份回购向市场传递了“虚假”的价值低估信号。长期来看,资本市场投资者能够识别这种股份回购传递的虚假价值信号,且会对上市公司发送虚假价值信号的机会主义行为做出消极反应,导致企业价值下降。

其次,股份回购传递的虚假价值信号难以掩盖上市公司绩效低下的事实,这会导致企业价值进一步受损。股份回购并未改变上市公司业绩基本面,仅通过虚假价值信号在短期内刺激股价,但虚假价值信号不能改善企业经营绩效且会被资本市场识破。股票回购传递的“虚假”信号被市场识破后,企业糟糕的经营状况和财务状况会重新暴露出来。投资者能够了解到企业负债高企、现金流短缺的现实,进而对企业糟糕的经营状况和财务状况做出消极反应,导致企业价值进一步下降。

因此,控股股东股权质押情境下,控股股东操纵上市公司回购股票实质上是将其自身的财务风险部分转移给上市公司。无论是发送虚假价值信号这一机会主义行为本身,还是糟糕的财务状况重新暴露出来,最终都会损害上市公司价值,如图2。

三、万丰奥威股份回购动因分析

(一)万丰奥威公司简介

浙江万丰奥威汽轮股份有限公司(简称:万丰奥威,002085.SZ)由万丰奥特控股集团有限公司(以下简称:万丰集团)、中国汽车技术研究中心和徐晓芳等9位自然人于2001年发起设立,并于2006年在深圳证券交易所中小板块上市交易。万丰奥威控股股东是万丰集团,持有万丰奥威33.37%的股份;万丰奥威2020年年报显示,陈爱莲和吴良定家族分别持有万丰集团39.6%和26.26%的股份。此外,陈爱莲和吴良定家族还直接持有万丰奥威4.46%和0.57%的股份。

万丰奥威前十大股东中,仅有万丰集团、百年人寿保险股份有限公司和陈爱莲持股比例超过了4%,且前十大股东除万丰集团和陈爱莲外都是机构投资者。因此万丰奥威实际控制人为陈爱莲和吴良定家族。

(二)万丰奥威股份回购过程分析

自2018年12月26日至2021年2月9日,万丰奥威在不到3年的时间内快速推进完成了3次股票回购计划。三次回购预案详细信息如表1所示。

对比万丰奥威三次股票回购预案内容,可得出三点结论:

第一,万丰奥威三次实施股票回购的预案披露动因都是公司价值被低估,股票回购是向市场传递公司未来发展良好的信号,增强投资者信心,促使股价回归公司价值。

第二,前两次股票回购均是回购期限届满,且完成回购时的实际回购金额仅略高于回购计划的最低金额,而第三次股票回购仅在一个多月内就达到预案中的回购金额上限。

第三,万丰奥威回购股票具有较强的择时性,根据股票回购进度披露公告显示,万丰奥威几乎都是在股价下跌时实施回购,吸收市场抛售压力以支撑股价。

万丰奥威的股份回购为何具有明显的择时特征,其动机真如回购预案中所述吗?

(三)万丰奥威股票回购的真实动因分析

万丰奥威上市后,股价在2015年6月11日涨至历史最高点76.99元/股,此后便持续下跌。截至2018年12月20日万丰集团提议上市公司回购股票时,万丰奥威股价已下跌至6.96元/股。2018年12月21日,万丰奥威发布控股股东提议回购股票的预案后,公司股价自当日起连续上涨9个交易日,达到7.86元/股。2018年12月26日,万丰奥威首次发布股票回购预案公告时,控股股东万丰集团和实控人陈爱莲各自所持上市公司股票的79.88%和81.39%处于股权质押状态。与此同时,万丰奥威控股股东的多笔质押发生于2017年公司股价高位期间,其中更在年内股价最高点21.45元/股进行了一次质押。2018年12月20日,控股股东万丰集团向上市公司提议实施股票回购支持公司股价时,万丰奥威股价当日收盘价为6.96元/股,距离2017年股价最高点已跌去67.55%。鉴于回购公告日的股价相比其质押日股价大幅度下跌,合理推测,万丰奥威的股价很可能已经跌至万丰集团股权质押的警戒线或平仓线。万丰集团存在较高的补充质押或强制平仓的压力,也有强烈动机操纵上市公司实施股票回购以支撑股价,缓解其股权质押风险。

根据中国人民银行等部门发布的《证券公司股票质押贷款管理办法》(银发〔2004〕256号),股票质押警戒线比例下限为135%,平仓线比例下限为120%,当质押股票市值与贷款本金比低于警戒线时,出质人应补充质押担保以弥补股价下跌造成的价值缺口;低于平仓线时,质权人可出售股票偿还贷款。

本文整理了万丰奥威首次发布股票回购预案前,万丰集团尚未解除质押的股权信息,并采用Wind金融终端的方法计算其平仓压力。假设万丰集团股权质押率(股权质押率=贷款本金/质押股票市值)为40%,质押警戒线和平仓线分别为150%和130%,并以质押日收盘价作为质押股票价值计算基础。本文以2018年12月20日万丰奥威的收盘价6.96元/股作为衡量上市公司股价是否跌破万丰集团股权质押的警戒线和平仓线价格。估算结果显示,万丰集团有11笔股权质押的警戒线和平仓线价格高于6.96元/股,该部分质押股票数量为71 247万股,占其2018年所持股票的71%,另有3笔股权质押的警戒线价格十分接近6.96元/股。且根据万丰奥威披露的控股股东股权质押公告,万丰集团对其质押股权进行了10笔补充质押;2019年和2020年分别发生1笔和2笔补充质押。这进一步证实了控股股东股权质押存在较高的平仓风险,万丰集团面临巨大的控制权转移风险,有强烈动机操纵上市公司实施股票回购以支撑股价。所以,万丰奥威实施股票回购的真实动机更有可能是维护控股股东利益,而非公司股票价格低估(统计结果略,留存备索)。

(四)万丰奥威控股股东推动股票回购的能力分析

股东会层面。2018年,万丰奥威控股股东万丰集团持有上市公司46.18%股份,实控人陈爱莲持有4.46%股份,位列第三大股东。前十大股东中除第二大股东百年人寿和建信基金分别持股5.87%和4.26%外,其余股东持股比例均不足3%,没有向股东大会提交议案的权力。万丰集团和实控人合计持有半数以上的上市公司股份,能够完全控制公司股东大会。

董事会层面。万丰奥威董事会由六名董事和三名独立董事組成,根据2018年年报披露信息,万丰奥威董事长陈爱莲是万丰集团董事局主席,董事陈滨是万丰集团董事兼总裁,且二人为母子关系。万丰奥威董事兼总经理董瑞平是万丰集团董事,董事李■曾任万丰集团董事,董事兼董事会秘书章银凤一直任职于万丰奥威,仅卜勇董事是第二股东百年人寿的代表。万丰奥威董事会中至少四名董事属于万丰集团,控股股东控制了董事会一半以上的投票权,能够决定公司的日常经营决策。

万丰奥威无论是股东大会还是董事会,均受控股股东万丰集团控制。因此,控股股东万丰集团完全有能力推动上市公司实施股票回购以提高股价,维护控股股东的利益。

(五)万丰集团的机会主义行为分析

万丰奥威控股股东在2017年获得深交所批准发行27.5亿可交换公司债券,并于2017年5月5日和8月22日分别发行了6亿和13亿可交换债券。根据上市公司披露信息,万丰集团发行的第一期可交换债没有进行股票转换而是赎回,而第二期可交换债却在债券到期赎回日前完成全部债转股,且因公司股价下跌,换股价格由发行时的25元/股的初始换股价调整为6.32元/股。这意味着要么万丰集团存在严重财务困境,难以偿还债务,要么万丰集团认为质押股票存在控制权转移的风险,实行债转股符合自身利益。

此外,万丰集团在2020年7月22日可交换债换股之前,通过深交所以大宗交易方式减持2.45%股票,且其减持时机恰好是公司股价的上升期。当万丰奥威通过股票回购提高公司股价时,控股股东却选择减持套现。万丰集团的减持行为与万丰奥威股票回购公告中宣称的对公司未来发展有信心的说法自相矛盾。

综上,控股股东高比例股权质押是上市公司万丰奥威连续三年实施股票回购计划的真正动因。万丰奥威股权高度集中,万丰集团作为控股股东能够完全控制上市公司的经营决策。股权质押后,万丰奥威股价下跌导致万丰集团面临质押爆仓和控制权转移风险,万丰集团有强烈动机和绝对的控制能力操纵上市公司实施股票回购,稳定股价以维护自身利益。

四、万丰奥威股份回购对企业价值的影响

(一)万丰奥威股份回购传递虚假价值信号的短期市场反应

本文运用事件研究法分析万丰奥威三次股票回购公告的短期市场反应。以股票回购预案公告日为基准日,事件窗口期为(-3,3),估计窗口期为事件窗口期前120个交易日,本文选用市场收益模型计算其CAR值。万丰奥威三次回购事件(-3,3)窗口期的超额收益率和累计超额收益率如表2所示。

表2显示,在(-3,3)窗口期内,万丰奥威CAR值分别为0.123、-0.022和-0.096。在公布股份回购议案后,三次股份回购事件分别获得了4天、2天和2天的正超额收益。万丰奥威连续三次股票回报的CAR值在依次下降,这说明市场会逐渐识破上市公司股份回购传递的虚假价值信号,并且会予以负向反应,使股价进一步下跌。

(二)万丰奥威股份回购传递虚假价值信号的长期市场反应

购买并持有超常收益率(BHAR)法假设理性经济人购买股票后会持有直至抛售,是研究上市公司股票回购的长期市场绩效常用的方法。图3表明,万丰奥威第一次股份回购后,其12个月的BHAR和24个月的BHAR均显著为负。这说明长期来看,资本市场也能够识别上市公司通过股份回购传递虚假价值信号以缓解控股股东股权质押风险的机会主义行为,并对此做出消极反应。

(三)万丰奥威股票回购对公司价值的影响分析

本文以托宾Q值的变化衡量万丰奥威市场价值表现。2017—2020年,万丰奥威的托宾Q值分别为4.14、1.73、1.60、1.41,其中2017—2018年下降幅度最大,主要原因在于公司股价从2017年末的17.9元/股下跌至2018年末的7.75元/股。万丰奥威在2018—2020年连续三年公布股票回购计划并实施,但是万丰奥威2019、2020年的托宾Q值不仅没有提高,反而继续降低。截至2021年一季度,其托宾Q值已下降到1.26。万丰奥威的托宾Q目前已持续下降并较为接近1,说明其股份回购计划未起到维护投资者利益,稳定投资者信心的作用,反而损害了企业价值。

本文以经济增加值的变化衡量万丰奥威内在价值表现。经济增加值(EVA)衡量了企业净资本投入所产生的回报,即企业创造价值的能力[18]:

经济增加值=税后净营业利润-资本总额×加权平均资本成本

万丰奥威2017—2020年的经济增加值分别为7.93亿元、7.21亿元、4.9亿元、5.33亿元。其2020年的经济增加值相比2017年同比减少了33%。这表明万丰奥威的内在价值也出现了大幅度下滑。

(四)万丰奥威股份回购市值管理作用失效原因分析

根据以上分析,万丰奥威股份回购的动机在于缓解控股股东股权质押风险。然而,股份回购并未发挥有效的市值管理作用,主要原因在于企业基本面较差,真实财务状况不佳。

万丰奥威自由现金流短缺,导致股份回购市值管理作用失效。

第一,万丰奥威三次股票回购公布的回购区间分别为3亿—6亿元、1.5亿元至3亿元和1亿元至2亿元,但实际回购金额分别为3.32亿元、2.39亿元和2亿元。股份回购的预计金额以及实际回购金额均逐年减少,一定程度上表明其自由现金流量不足。

第二,万丰奥威在2019年实施股票回购后,中止了其连续八年的现金股利分配。这说明万丰奥威现金流短缺,难以同时进行股份回购和现金股利分配。

第三,万丰奥威股票回购后,公司的长期资产投资下降。2019年,万丰奥威实施股票回购后,公司当期的投资活动现金支出减少了46.31%,其中固定资产、无形资产及其他长期资产投资由2018年的13.64亿元减少至6.7亿元,下降了43.54%。这同样说明万丰奥威现金流短缺,难以同时进行股份回购和长期资产投资。

万丰奥威实施股票回购导致公司现金流减少,面临严重财务违约风险。

万丰奥威在自由现金流不足的情況下,要配合控股股东完成股份回购,其回购资金大概率来自负债融资。由此导致公司借款余额逐年增加,从2017年末的11.3亿元快速增长至2020年末的54.18亿元,且债务结构以短期借款为主,其中短期借款增长了536%,一年内到期的长期借款增长295%,这引起了深交所的关注。2020年2月27日,深交所下发问询函,要求公司就短期借款和长期借款大幅增加进行解释,并评估其偿债能力。

综合以上分析,万丰奥威希望通过股份回购化解控股股东股权质押风险,因其真实财务状况不佳,股份回购反而加速恶化了上市公司本就不佳的财务状况,导致现金流和盈余持续下降,最终不能达成市值管理的初衷。从万丰奥威股份回购的市场表现来看,三次股份回购均只能短暂提升股价,而后股价又开始下跌。股份回购以来,其股价长期在7元左右徘徊甚至持续下跌,表明股份回购未能有效发挥市值管理作用。

五、结论与建议

股权质押是以股权为担保的借贷融资方式,能为股东提供灵活高效的融通资金,但是,上市公司股价下跌会使控股股东面临强制平仓风险而丧失控制权,因此控股股东有动机实行各种机会主义行为稳定股价,维系控制权收益。

(一)结论

本文以万丰奥威2018—2020年连续三年实施公开市场股票回购事件为例,讨论了在控股股东股权质押情况下,上市公司股份回购的真实动因及其对公司价值的影响,并得出以下结论:第一,在控股股东股权质押背景下,控股股东有动机和能力推动上市公司实施股份回购,上市公司股份回购沦为了控股股东维护自身利益的工具。第二,在控股股东股权质押情境下,上市公司股份回购传递的虚假价值信号会被市场识破。上市公司第一次股份回购能够产生正向的短期市场CAR反应,但后续的股票回购短期市场反应会逐渐减弱。此外,股份回购的长期市场BHAR反应为负。第三,上市公司股份回购的虚假价值信号被市场识破后,其真实的糟糕财务状况会进一步降低企业价值。

(二)建议

1.中小投资者应理性看待上市公司股份回购事项,辨别企业回购股票的真实动机,避免股份回购沦为控股股东缓解自身股权质押风险的工具。股票回购能够传递股价低估信号,刺激股价,因此被众多企业用作市值管理手段。当上市公司在股价下跌时实施股份回购计划,中小投资者易盲目相信股票回购能够提振股价,而忽视控股股东等公司内部人的机会主义,进而导致自身利益受损。中小投资者应结合上市公司的经营业绩和内部人的资本运作行为,判断股票回购是否能够实质性地增加公司价值。

2.监管部门应加强上市公司股权质押信息和股票回购信息的披露监管。信息不对称是导致控股股东实施机会主义行为的根本原因。现行的信息披露制度下,股权质押和股份回购信息披露相对较少,这导致中小投资者易忽略控股股东股权质押对上市公司股份回购行为的影响。监管部门应要求上市公司披露质押融资的具体用途、融资金额以及警戒线和平仓线股价。监管部门还应要求上市公司披露股份回购提议人、回购资金来源及股东股权质押细节情况等。此外,对于发布股票回购方案而未实施或未完成最低回购金额或数量的上市公司,监管部门应予惩戒,增加上市公司随意发布股票回购计划的成本。

【参考文献】

[1] DANN L Y.Common stock repurchases:an analysis of returns to bondholders and stockholders[J].Journal of Financial Economics,1981,9(2):113-138.

[2] JENSEN M C.Agency costs of free cash flow,corporate finance,and takeovers[J].The American Economic Review,1986,76(2):323-329.

[3] MEDURY P V,BOWYER L E,SRINIVASAN V.Stock repurchases:a multivariate analysis of repurchasing firms[J].Quarterly Journal of Business and Economics,1992,31(1):21-44.

[4] DITTMAR A K.Why do firms repurchase stock[J].The Journal of Business,2000,73(3):331-355.

[5] BAGWELL L S.Share repurchase and takeover deterrence[J].The RAND Journal of Economics,1991,22(1):72-88.

[6] FENN G W,LIANG N.Corporate payout policy and managerial stock incentives[J].Journal of Financial Economics,2001,60(1):45-72.

[7] SHOVEN J B,SIMON L B.Share repurchases and acquisitions:an analysis of which firms participate,NBER chapters in corporate takeovers:causes and consequences[M].Chicago:University of Chicago Press,1988.

[8] 儲诚忠,刘为民.论股份回购及其市场效应[J].经济评论,1999(6):93-96.

[9] 裴国铭,李进博.中国上市公司股份回购的潜在动因分析[J].中国城市经济,2010(11):65-66.

[10] ANDRISSOPOULOS D,HOQUE H.The determinants of share repurchases in Europe[J].International Review of Financial Analysis,2013,27(2):65-76.

[11] SINHA S.Share repurchase as a takeover defense[J].Journal of Financial and Quantitative Analysis,1991,26(2):233-244.

[12] BONAIME A A,HANKINS K W,JORDAN B D.The cost of financial flexibility:evidence from share repurchases [J].Journal of Corporate Finance,Forthcoming,2016,38:345-362.

[13] MASULIS R W.Stock repurchase by tender offer:an analysis of the causes of common stock price changes[J].The Journal of Finance,1980,35(2):305-319.

[14] CHAN K,CHEN H K,HU S Y,et al.Share pledges and margin call pressure[J].Journal of Corporate Finance,2018,52:96-117.

[15] 李旎,郑国坚.市值管理动机下的控股股东股权质押融资与利益侵占[J].会计研究,2015(5):42-49.

[16] 谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[J].管理世界,2016(5):128-140.

[17] 庄俊明,林永佳,于守金.股权质押对股票回购市场反应的影响——基于中国上市公司股票回购的证据[J].金融发展研究,2020(11):48-56.

[18] 刘义鹃,张雨朦.经济增加值法:解读与应用案例[J].会计之友,2020(20):151-156.

猜你喜欢机会主义股权质押有限责任公司股权质押与转让的规制经营者(2020年18期)2020-10-09浅谈上市公司大股东股权质押的风险及防范建议山西农经(2020年10期)2020-06-11对上市公司股权质押规范发展的探讨经营者(2019年16期)2019-10-30大股东股权质押下的风险研究智富时代(2019年7期)2019-08-16大股东股权质押下的风险研究智富时代(2019年7期)2019-08-16“离奇”闪崩现象频发大经贸(2019年12期)2019-03-09上市公司股权质押相关问题探析科学与财富(2018年24期)2018-08-24董事高管责任保险与公司绩效商业研究(2017年10期)2017-11-04注册会计师审计对管理层机会主义行为的约束会计之友(2017年18期)2017-09-13IPO盈余管理动机文献综述商情(2017年15期)2017-06-15上一篇:注册会计师环境审计体系构建研究